亞太高資產新浪潮

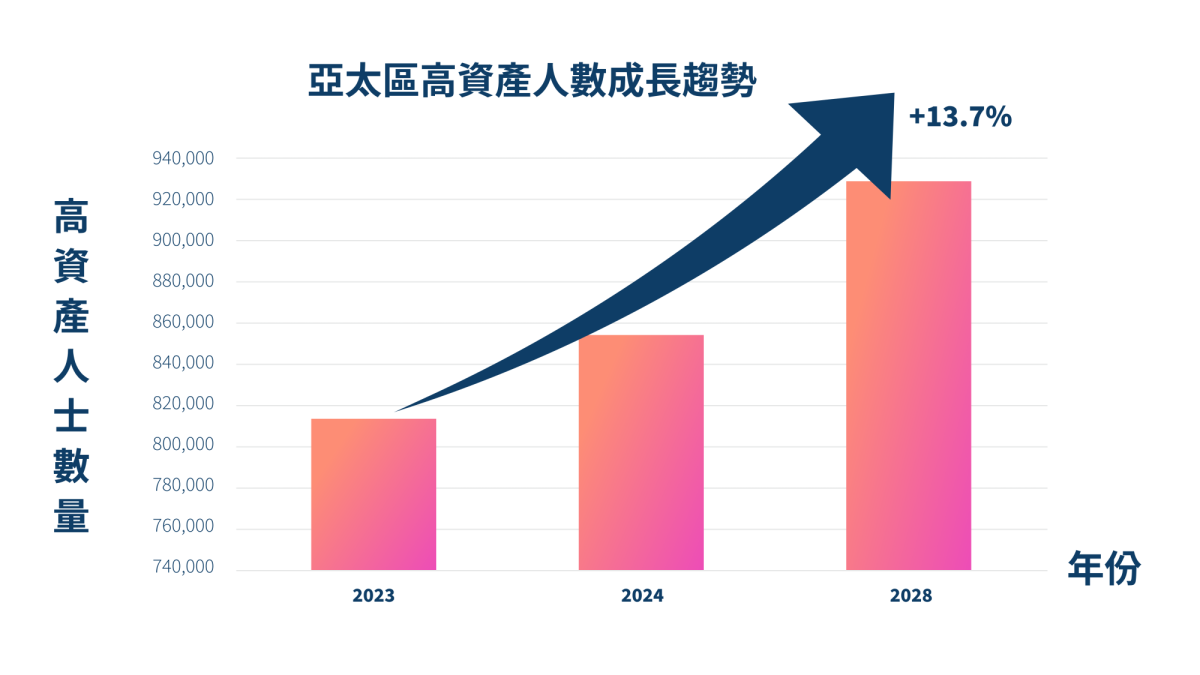

亞太地區的財富管理產業正迅速轉型,主要推動力來自新一代高資產淨值人士(HNWIs)的快速增長。預測顯示,2025年至2028年間,該區域的HNW人口將增加8.7%,相較2023年成長幅度達13.7%。至2028年,亞太預計將貢獻全球近47.5%的新HNW人口,成為全球最具潛力的財富增長重心之一。(The Asset, 2025)

此外,資產超過 1,000 萬美元的超高資產族群預期將成長 8.7%,增速超越歐洲,僅次於北美,顯示亞太在全球財富格局中的關鍵地位,也凸顯私人銀行在本區的發展潛力與龐大商機。

根據中國信託銀行《 2025臺灣高資產客群財富報告 》,台灣在2021 至 2025 年間,高資產族群人數年均成長率達 14%,財富總規模自 2021 年的 31.87 兆元增至 2025 年的 57.69 兆元,年均成長率達 17%。這類客戶除了追求財富增值外,更重視個性化、即時與高效的服務體驗,推動私人財富管理需求日益升高。

倫巴底貸款:私人銀行差異化的突破點

台灣金管會自 2020 年8月推動財管 2.0 方案以來,私人銀行市場日益活絡。於2024 年底,金管會進一步鬆綁高端財管牌照 AUM 門檻,預期將吸引更多中型銀行加入競爭行列。至今已有 14 家銀行獲准開辦億元級財富管理服務,包括中信銀行、兆豐銀行、上海銀行、國泰世華銀行、第一銀行、合作金庫、瑞銀台北分行、玉山銀行、台北富邦銀行、元大銀行、華南銀行、兆豐(台灣)銀行、渣打銀行(台灣),以及今天三月通過獲准的台新銀。

在此市場趨勢下,倫巴底貸款(Lombard Lending) 逐漸成為高資產族群的熱門理財策略,也成為私人銀行拓展客群、強化差異化的關鍵。倫巴底貸款是一種以可投資資產為擔保、提供流動性資金的融資方式,涵蓋現金、股票、債券、基金、不動產與保險等多元資產類別。相較傳統貸款,客戶可在不需出售資產的情況下釋放流動性,並提升資金運用效率,廣受高資產客戶青睞。

系統挑戰限制發展:從單體架構到資料孤島

雖然自動化技術已廣泛應用於私人銀行,但倫巴底融資流程仍高度依賴人工操作。由於投資擔保貸款對資產價格波動極為敏感,銀行需部署完善平台以即時監控授信與擔保品變動,以降低風險暴露。

然而,現行系統仍面臨多項瓶頸與結構性弱點:

- 核心系統架構僵化、功能綁定、開發週期過長

- 客戶資料分散、系統彼此孤立,導致 RMs 難以全面掌握客戶狀況

- 缺乏整合性平台,影響流程效率與客戶體驗一致性

- 缺乏持續的系統支援與在地化服務,導致數位解決方案無法與時俱進

- 業務推動需與多家廠商協作,整合困難、資源分散

這些挑戰不僅限制了客戶關係經理(RMs)的服務能力,也阻礙了私人銀行在高資產客群市場的擴張與深化。

星普思解決方案:打造符合新時代需求的平台

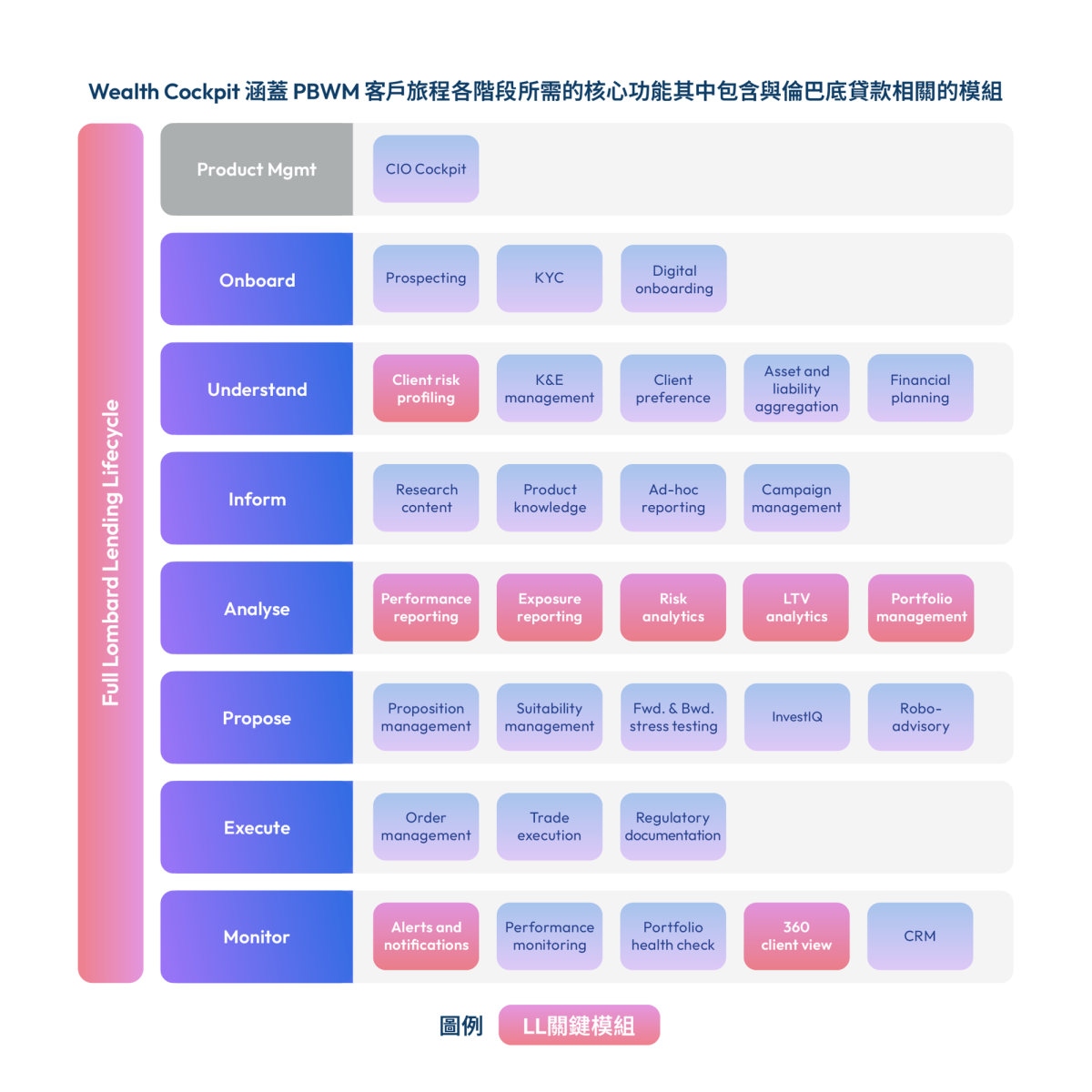

星普思擁有25年的跨國金融領域經驗,針對倫巴底貸款產品設計及系統建置,提供全面的專業諮詢服務,幫助銀行順利導入倫巴底貸款業務。我們的系統解決方案支援國際銀行業通用標準模組,涵蓋從業務規劃與顧問諮詢、前端資訊整合、核心系統及功能建置,到後期的管理報表產出。所有服務皆可根據銀行的需求進行靈活的客製化設計。

我們透過 Wealth Cockpit 協助銀行提供以下服務:

- 個人化、目標導向的財富規劃與投資建議

- 融合投資與保險類產品的整合式服務

- 支援投資組合的優化、監控與壓力測試

- 發展自助式與顧問導向的智能理財服務

這些解決方案不僅能提升投資團隊的決策效率,也賦能客戶關係經理提供更具深度的服務體驗,同時降低營運成本、強化收益成長潛力,並兼顧合規管理,全面推動數位化與客戶價值的提升,進而協助台灣銀行克服在倫巴底貸款領域與國際接軌的挑戰。

關於星普思

Synpulse(星普思)是協助財富產業轉型的最佳合作夥伴,致力於從戰略到實施全程支持客戶,幫助他們在不斷變化的監管、技術和客戶需求中創造最大價值。我們於 2022年成立了技術部門 Synpulse8(星普思科技)。Synpulse和 Synpulse8 結合深厚的金融服務專業知識與先進的 IT技術,為客戶的價值鏈提供全方位的解決方案。